【高校無償化・2020年度】国と自治体の支援制度を徹底解説!

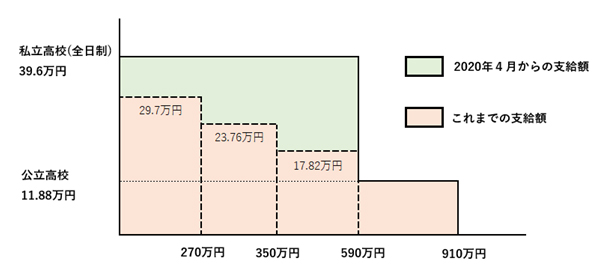

2010年に高校の授業料を無償化する支援制度が始まり、公立高校の授業料である年間11,800円(月9,900円)が無料となりました。そして10年目の2020年4月から、私立高校の平均授業料39.6万円まで支給額が引き上げられます。自治体の支援も含めると、公立・私立問わず、授業料が無料となる世帯が増えることになります。

この記事では、2020年度の高校無償化制度と自治体の支援制度について解説します。

1) 2020年4月からの高校無償化を徹底解説!

2020年3月までは、一定の所得要件を満たす世帯に対して、公立高校の授業料は無料、私立高校は世帯年収によって授業料の一部が支給されていました。2020年4月からはその支給額が引き上げられ、私立高校に通う生徒への支援範囲が広がります。

一定の所得要件はあるものの、支給上限額が39.6万円となり、私立高校に通う生徒の多くが適用を受けることができます。そこで、所得要件がどのようになっているか、詳しくみていきましょう。なお、私立高校(通信制)の支給上限額は29.7万円、国公立の高等専門学校(1~3年)は23.46万円となっています。私立高校(全日制)のケースで解説します。

① 高校の授業料が無料となる所得要件

高校の無償化は、一定の所得額を超えると適用されません。パンフレットなどでは分かりやすく世帯の年収で記載されていますが、正確には都道府県民税所得割額と市町村民税所得割額の合算額(両親2人分)で判定されます。また2020年7月分以降は、判定基準が新しくなります。

ここからは、高校無償化の判断基準について解説します。

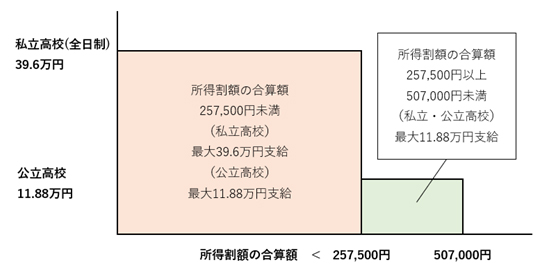

|-1. 2020年4月~6月までの所得要件(2019年度分の住民税)

2020年6月までは、次のポイントをおさえておきましょう。

・「特別区民税(市町村民税)」と「都民税(道府県民税)」それぞれの所得割額を合算する。

・両親2人分を合算する。

※控除対象配偶者に該当している場合は合算不要となることがある。

「住民税決定通知書」は、給与から住民税が引き落としされる会社員や公務員が受け取る書類で、勤務先から渡されます。「納税通知書」は自営業者などが自ら納付するために送付される書類です。また「課税証明書」は、住民税決定通知書(納税通知書)で確認できないときなどに、申請による発行される書類です。

住民税には所得割と均等割があり、所得割は所得に応じて課せられ、均等割は住民全員に同額が課せられます。この住民税の所得割額の合算額で、授業料が無料になるかどうかが判定されます。判定基準は次のとおりです。

<判定基準>

| 所得割額の合算額 | 支給額上限 |

|---|---|

| 257,500円未満 (都道府県民税103,000円+市町村民税154,500円) |

39.6万円 |

| 257,500円以上 507,000円未満 (都道府県民税202,800円+市町村民税304,200円) |

11.88万円 |

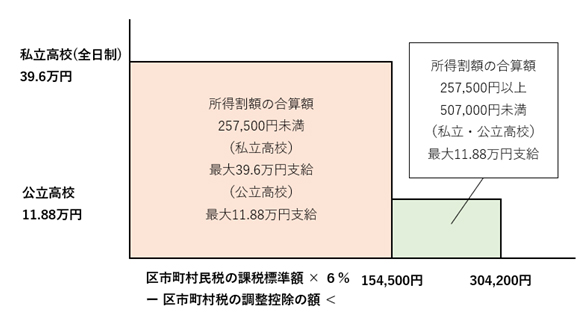

|-2. 2020年7月以降の所得要件(2020年度分の住民税)

2020年7月以降は判定基準が変更され、次の計算式と判定基準を用います。

※政令指定都市は「調整控除の額 × 3/4」

上記の計算式で算出された額

<判定基準>

| 所得割額の合算額 | 支給額上限 |

|---|---|

| 154,500円未満 | 39.6万円 |

| 154,500円以上 304,200円未満 | 11.88万円 |

区市町村民税の課税標準額などは、「マイナポータル あなたの情報」で確認することができます(要マイナンバーカード)。

※マイナポータル

https://myna.go.jp/SCK0101_01_001/SCK0101_01_001_InitDiscsys.form

ちなみに、課税標準額について、「住民税決定通知書(納税通知書)」や「課税証明書」での記載の有無は自治体によって異なり、お住まいの地域によっては「マイナポータル」のみでしか確認できないようです(調整中の自治体もあります)。

② 高校無償化を適用するためには申し込みが必要!

必ずしも高校生を持つご家庭すべてが対象とはならないため、高校無償化を適用するためには申し込みが必要となります。

これから高校生になる場合は、入学時の4月に通っている学校から案内がありますので、そちらで確認します。すでに高校に通っている場合は、7月頃に案内されます。

申し込みをし忘れないように注意しましょう。

③ 高校無償化に関する注意点

2020年4月から、支給上限額が大幅に拡大されますので、家計への負担軽減に期待できます。ここまで解説してきましたが、無償化の対象になるかどうかは、年収や所得税ではなく、住民税の所得割額の合算額または住民税の課税標準額等で判定され、申し込みも必要です。

住民税は、前年の所得に応じて決まりますので、勤務日数などを調整できたとしても、翌年の判定基準に用います。

また、無料となるのは授業料で、学校に直接支払われます。通学費、備品、給食費など授業料以外の費用はこれまで通り支払う必要がありますので、資金計画を立てる際には注意が必要です。

高校無償化には所得要件がありますが、国による支援に加え、各自治体ではそれぞれ独自の支援制度を設けています。

2) 自治体独自の支援制度~東京都の場合~

国の支援に加え、各自治体でも様々な支援が行われています。自治体によってどの程度の違いがあるかも含めて、東京都と神奈川県を例に支援制度の特徴を紹介します。

① 東京都「無償化枠の拡大」「多子世帯負担軽減制度」

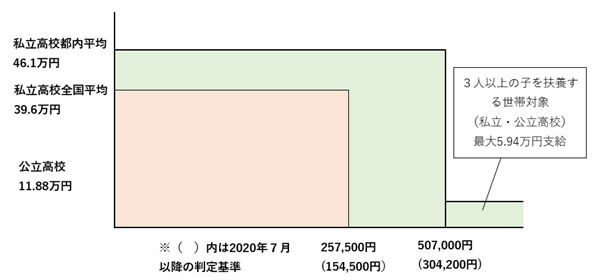

2019年度の東京都の制度では、年収目安760万円未満の世帯に対して、授業料の実質無料化を実施していましたが、2020年度から年収目安910万円(507,000円※)未満の世帯に対象が拡大されます。

ちなみに、国の支援は、全国私立高校の授業料平均(39.6万円)までが対象となりますが、東京都の場合、都内平均の46.1万円までと支給範囲も広がります。

さらに、世帯年収目安910万円(507,000円※)を超えていても、23歳未満の子が3人以上いる世帯については、公立高校(全日制)の授業料相当額の半額(年額59,400円)が支給されます。

※2020年6月までの住民税所得割額の基準(下記の図参照)

※257,500円(154,500円)は年収目安590万円に相当

507,000円(304,200円)は年収目安910万円に相当

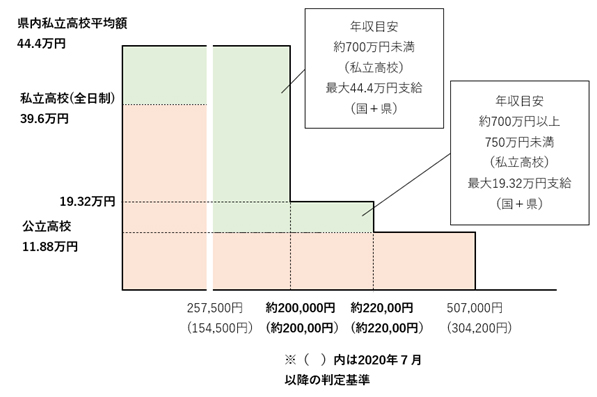

神奈川県では、国の支援に加え、支給額の上乗せ(授業料補助)や入学金補助が行われます。神奈川県内私立高校の平均授業料444,000円を支給上限額とし、国の就学支援金を超える金額について神奈川県が支援します。また住民税非課税世帯に対しては、県内私立高校の平均入学金208,000円を入学金補助として支給します。

神奈川県の学費補助金は、2020年度の住民税で判定しますので、2020年4月~6月分も「区市町村民税の課税標準額 × 6% - 区市町村民税の調整控除の額」の計算式を使用します。

住民税の課税標準額等で求めた金額が、約20万円未満であれば、国の支給上限額39.6万円に県の学費補助金を加えた合計額44.4万円が上限額となります。同様に、約22万円未満(約20万円以上)であれば、国の支援上限額11.88万円に県の補助金を加えた19.32万円が上限として支給されます。約22万円以上となると国の支援のみとなります。

また住民税の課税標準額等で求めた金額が約22万円未満の世帯には入学金補助として10万円が支給され、住民税非課税帯には20.8万円が支給されます。

3) 高校無償化の対象とならない場合の対応

国と県の支援制度をみてきましたが、高校無償化の対象とならない世帯も出てきます。特に判定基準付近の世帯では、無償化されるかどうか気になるのではないでしょうか。ここでは、判定基準を参考に、対象となるための対応方法を紹介します。

① 収入を調整する(減らす)

判定基準は住民税の所得割額や課税標準額ですので、収入を減らすことで無償化の対象とすることができます。特に、ご夫婦のどちらかがアルバイト・パート、フリーランスなどであれば、収入を調整しやすいでしょう。

② 所得控除の額を増やす

収入を減らすことが難しい世帯でも、控除額を増やすことで、住民税の所得割額や課税標準額を下げることができます。

控除には、生命保険料控除、社会保険料控除、小規模企業共済等掛金控除、医療費控除などがあり、たとえばiDeCo(個人型確定拠出年金)の拠出額は小規模企業共済等掛金控除に該当しますので、拠出額を増やすことで、住民税の所得割額や課税標準額を下げることができます。

住宅ローン控除や配当控除、ふるさと納税で適用できる寄附金控除は所得控除ではありませんので、金額を増やしても高校無償化の判定基準に影響はありません。

なお、高校無償化を適用するために、「収入を減らす」「所得控除の額を増やす」方法を挙げましたが、住民税の課税の仕組みを理解している必要があり、微妙な課税標準額などの調整をできる世帯は限られていると思われます。

特に「収入を減らした」にもかかわらず、高校無償化を適用できなかった場合は世帯年収が減少してしまいますので、注意が必要です。

▽ まとめ

子育て世帯にとって、高校無償化による経済的負担の軽減は大きな関心事。大学進学や退職後の生活資金など他の支出に回すことができるため、家計のやり繰りがしやすくなることが期待できます。

ただ、無料となるのは授業料のみで、授業料以外の費用は準備しておかなければなりません。早めに計画を立てることで、教育費の負担を軽減できることには変わりませんので、十分な準備期間を設けるようにしましょう。