懇親会の会費は交際費?会議費?具体的な事例で見極めよう!

交際費のなかでも接待飲食費は、損金算入することができます。(ただし、社内飲食費を除きます。)懇親会や同業者パーティなどで支払う会費は、あらかじめ金額が決まっているため、いくつかのポイントをおさえる必要があります。どのような場合であれば、会費を損金算入(税務上の費用化)することができるのかを解説していきます。

|-会費制の同業者パーティや懇親会に招かれた場合

飲食を伴う会費制の同業者パーティや懇親会に参加する場合、あらかじめ提示された金額が5000円以下であれば、「接待飲食費」として損金算入することができます。同業者パーティや懇親会は、お互いに接待し合っていると考えることができるため、交際費から除外される接待飲食費として認められるからです。

しかし5000円を超える会費は、5000円ルールが適用出来ませんので、交際費として取り扱うこととなります。

中小法人であれば、交際費損金計上枠年800万円の中で損金処理を行い、大企業の場合は、交際費に含まれる接待飲食費の50%相当額を損金処理しましょう。

|-パーティや懇親会の1次会と2次会どちらも参加した場合

同じ名目で1次会と2次会の両方に参加した場合は、以下2つの条件を満たせば接待飲食費となります。

(1) それぞれの会が独立している

(2) それぞれの会費が5000円以下である

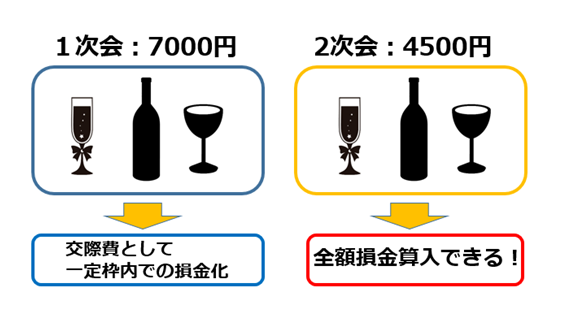

たとえば、1次会とは別の場所で2次会が行われた場合は、(1)の条件を満たしています。そして、1次会の会費が7000円だったけれど2次会は総額を人数で割って4500円になった場合、(2)のそれぞれの会費が5000円以下であるかどうかを判定します。1次会は交際費として取り扱われ、2次会は接待飲食費として全額損金算入できると考えることができます。

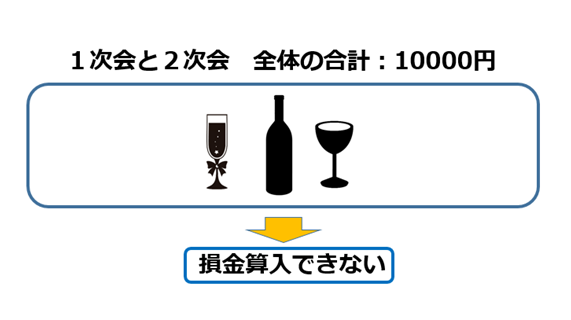

また、1次会と2次会が同じ場所で行われた場合は、客観的に(1)の条件を満たしているとは言いがたいグレーな状況となります。1次会と2次会が同じ場所で行われた場合は、全体として5000円以下なら接待飲食費(=全額損金算入)となります。しかし5000円を超える場合は、交際費として税務処理することになります。たとえ1次会と2次会がそれぞれ5000円だったとしても、同じ場所で行われた場合は全体の合計額が10000円となるため、損金算入できないということになります。

|-税込経理と税抜経理での会費の違い

税込経理か税抜経理かによって、実際に適用される金額が異なります。

<税込経理の場合>

税込の会費5000円以下なら接待交際費となります。言い換えると、会費が税抜4630円までなら税込5000円となるため、接待飲食費として損金算入できます。

<税抜経理の場合>

税抜の会費5000円以下なら接待飲食費となります。税込5400円までなら損金算入できるということになります。

まとめ

会費は金額があらかじめ決まっていることが多いため、実際に支払った総額を参加者数で割ることで1人あたりの費用を算出しなくて済むというメリットがあります。しかし、2次会の場所が1次会と同じ場所で行われる場合は、基本的に合計金額で判定する点に注意する必要があります。

参考URL

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hojin/5065.pdf

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hojin/070313_2/07.htm

【免責及びご注意】

読者の皆さまの個別要因及び認識や課税当局への主張の仕方により、税務リスクを負う可能性も十分考えられますので、実務上のご判断は、改めて専門家のアドバイスのもと、行うようにして下さい。

弊社は別途契約を交わした上で、アドバイスをする場合を除き、当サイトの情報に基づき不利益を被った場合、一切の責任を負いませんので、予めご了承ください。